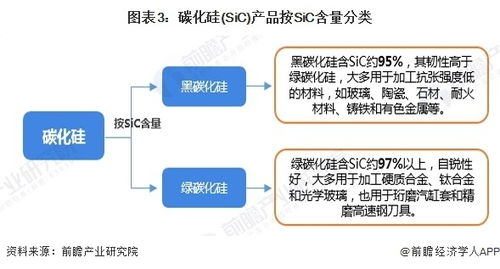

隨著全球?qū)Ω咝阅馨雽?dǎo)體材料需求的持續(xù)增長(zhǎng),碳化硅(SiC)作為一種寬禁帶半導(dǎo)體材料,憑借其高擊穿電場(chǎng)、高熱導(dǎo)率及高電子飽和遷移率等優(yōu)異特性,在電力電子、射頻通信及新能源汽車(chē)等領(lǐng)域展現(xiàn)出巨大潛力。2024年,中國(guó)碳化硅行業(yè)預(yù)計(jì)將迎來(lái)新一輪發(fā)展高潮。本文基于行業(yè)數(shù)據(jù)與研究,全面解析中國(guó)碳化硅行業(yè)的市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及未來(lái)前景。

一、市場(chǎng)規(guī)模:快速增長(zhǎng),應(yīng)用領(lǐng)域不斷拓展

2023年,中國(guó)碳化硅市場(chǎng)規(guī)模已突破百億元人民幣,年增長(zhǎng)率超過(guò)30%。得益于新能源汽車(chē)、5G通信、光伏逆變器及工業(yè)電源等下游應(yīng)用的強(qiáng)勁需求,預(yù)計(jì)2024年市場(chǎng)規(guī)模將達(dá)到150億元以上。其中,新能源汽車(chē)是主要驅(qū)動(dòng)力,碳化硅器件在車(chē)載充電器、電機(jī)控制器中的滲透率持續(xù)提升,助力能效優(yōu)化和輕量化設(shè)計(jì)。在光伏和風(fēng)電領(lǐng)域,碳化硅基功率器件因其高效率特性,正逐步替代傳統(tǒng)硅基器件,預(yù)計(jì)2024年相關(guān)應(yīng)用占比將超過(guò)20%。

二、競(jìng)爭(zhēng)格局:本土企業(yè)崛起,產(chǎn)業(yè)鏈逐步完善

當(dāng)前,中國(guó)碳化硅行業(yè)競(jìng)爭(zhēng)格局呈現(xiàn)“內(nèi)外資并存,本土企業(yè)加速追趕”的特點(diǎn)。國(guó)際巨頭如科銳(Wolfspeed)、英飛凌(Infineon)等憑借技術(shù)優(yōu)勢(shì)占據(jù)高端市場(chǎng),但國(guó)內(nèi)企業(yè)如天岳先進(jìn)、三安光電、中電科等通過(guò)政策支持和自主研發(fā),在襯底、外延及器件環(huán)節(jié)實(shí)現(xiàn)突破。2024年,預(yù)計(jì)本土企業(yè)市場(chǎng)份額將進(jìn)一步提升,尤其在6英寸襯底量產(chǎn)和8英寸技術(shù)研發(fā)方面取得進(jìn)展。產(chǎn)業(yè)鏈協(xié)同效應(yīng)增強(qiáng),從材料到模組的垂直整合趨勢(shì)明顯,有助于降低成本并提升供應(yīng)鏈安全性。

三、發(fā)展前景:技術(shù)突破與政策紅利雙輪驅(qū)動(dòng)

展望2024年及未來(lái),中國(guó)碳化硅行業(yè)發(fā)展前景廣闊。一方面,技術(shù)層面,大尺寸襯底制備、器件可靠性提升及成本控制將是關(guān)鍵突破點(diǎn);隨著人工智能和物聯(lián)網(wǎng)技術(shù)的融合,碳化硅在高溫、高頻應(yīng)用中的優(yōu)勢(shì)將進(jìn)一步凸顯。另一方面,國(guó)家“雙碳”目標(biāo)及半導(dǎo)體自主可控政策持續(xù)賦能,碳化硅被列入重點(diǎn)支持領(lǐng)域,預(yù)計(jì)2024年將有更多資金投入和產(chǎn)業(yè)扶持政策落地。同時(shí),潛在挑戰(zhàn)也不容忽視,如國(guó)際技術(shù)壁壘、原材料供應(yīng)穩(wěn)定性及人才短缺等問(wèn)題需通過(guò)創(chuàng)新合作加以解決。

2024年的中國(guó)碳化硅行業(yè)將處于高速成長(zhǎng)期,市場(chǎng)規(guī)模擴(kuò)大、競(jìng)爭(zhēng)格局優(yōu)化、技術(shù)迭代加速,為全球綠色能源和智能科技發(fā)展注入強(qiáng)勁動(dòng)力。企業(yè)需緊跟趨勢(shì),加強(qiáng)核心技術(shù)攻關(guān)與產(chǎn)業(yè)鏈協(xié)作,以把握這一戰(zhàn)略性新興產(chǎn)業(yè)的機(jī)遇。